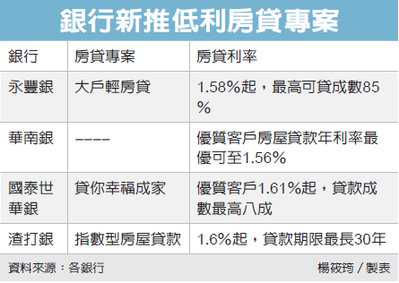

8大官股行庫千萬內自用住宅房貸利率共降0.5個百分點,共實施6個月。(鮑行健攝)

8大官股行庫千萬內自用住宅房貸利率共降0.5個百分點,共實施6個月。(鮑行健攝)

新冠病毒疫情持續延燒,全球經濟影響甚劇,不只央行全面性降息1碼,行政院更加碼要求公股銀行千萬以內房貸再降息1碼,房貸利率幾乎貼近1%,青安貸款甚至跌破1%,半年可省下約2萬多元房貸支出。專家建議想轉貸的購屋族,應計算轉貸成本及違約金,精打細算才能真正聰明省下荷包。

央行全面性降息1碼後,各家銀行多已紛紛跟進,針對行政院加碼要求公股銀行自用住宅房貸餘額千萬以內再降息1碼,從4月起至9月底,包括台灣銀行、土地銀行、彰化銀行、第一銀行、華南銀行、兆豐銀行、合作金庫、台企銀等8大官股行庫共降2碼(0.5個百分點),共實施6個月。

房貸半年省2萬 市場掀轉貸大作戰

中信房屋行銷企劃部副理江龍名分析,若以降息前平均房貸利率約1.7%換算,公股銀行降息2碼後房貸利率將來到約1.2%,而財政部青年安心成家優惠貸款,利率最低下探0.94%,刷新史上最低紀錄。換算節省的房貸支出,華南銀行表示,舉在華南銀行貸款1100萬元、搭配青年安心成家優惠貸款試算為例,800萬元貸款由1.44%降至1.19%,300萬元貸款由1.70%降至1.45%,節省利息為2,292元,自用住宅貸款降息1碼限1,000萬元內適用,節省利息為2,083元,合計4月1日至9月30日期間每月節省合計約4,375元,半年可省下2萬6,250元。

不讓公股行庫專美於前,民營銀行4月也紛紛開始針對疫情受災戶推出紓困降息優惠,如台北富邦銀行針對防疫相關醫療人員、放無薪假以及非自願性失業等受疫情影響的客戶降息,加碼後自用住宅房貸利率也調降0.5%,最低利率與公股銀行看齊至1.06%,掀起市場搶貸大作戰,更有銀行降幅不輸給公股行庫,如安泰銀行宣布,房貸客戶除了原指標利率調降0.27%之外,受疫情影響客戶房貸再降1碼,共降達0.52%,硬是比公股銀行降幅還高,受市場矚目。

首購優利跌破1% 注意後續還款利率

由於房貸可說是小資族每月最大筆的生活開銷,也讓轉貸業務詢問度大增。屋比房屋總監陳傑鳴表示,目前最優惠的房貸方法,為至8大官股銀行申請房貸,首購族再貸足青年安心成家優惠貸款800萬元額度,在加碼調降利率期間,800萬元以內一段式機動利率可由1.68%降至1.18%,二段式機動利率則從1.44%降至0.94%,出現跌破1%破天荒低利行情。

財政部提供給首購族的青年安心成家優惠貸款,利率刷新史上最低紀錄。

財政部提供給首購族的青年安心成家優惠貸款,利率刷新史上最低紀錄。

不過,陳傑鳴指出,青年安心成家優惠貸款僅前2年提供優惠利率,之後繳款利率並不一定比較優惠,全球景氣低迷之下,民營銀行為搶食市場大餅,甚至祭出比官股銀行利率更低方案,如安泰銀行設置「抗疫紓困專區」,房貸客戶除原指標利率調降0.27%外,再降1碼,共降0.52%;而台北富邦銀行更提出加碼「邦」你付代書費、省帳管費的轉貸優惠,民眾在青年安心成家優惠利率期間過後可比較其他銀行轉貸方案,若扣除轉貸成本以及相關違約金後,長期繳納提供更划算方案,轉貸民營銀行也有機會省下更多房貸支出。

華南銀行指出,因轉貸需要作業時間,待轉至公股銀行可能剩下5個月,公股銀行相較一般銀行之利率優惠為1碼,以千萬貸款計算,省息金額約為10,417元。建議民眾可透過華南銀行網路平台,輕鬆試算1分鐘即能搞懂各式房貸,清楚自己每期還款的數額,量身選擇最適合自己的貸款方式,若有增貸、轉貸的需求,也能快速了解能貸到的額度及利率。

中央銀行宣布全面性降息1碼後,各家銀行多已紛紛跟進。

中央銀行宣布全面性降息1碼後,各家銀行多已紛紛跟進。

轉貸成本支出多 精打細算爭取優惠

住商不動產企研室經理徐佳馨表示,房貸優惠確實吸引不少民眾詢問轉貸可能,不過轉貸還有其他成本,可能出現不小的違約金,各家銀行計算標準不同,綁約期限2~3年不等,轉貸前應先確認原銀行是否仍在合約期間內。除此之外,轉貸到新銀行還有房屋鑑價費、帳務管理費、徵信手續費、轉貸代償費等成本,另外還要再額外支付代書代辦費及代塗銷費,由於優惠只有6個月,建議房貸族應先試算,若轉貸所付出成本高於可省下的利息金額,則不一定適合轉貸,尤其是房貸已快要還完的民眾,不如留在原貸款銀行,再看看能否向原銀行爭取優惠。

大家房屋企劃研究室主任郎美囡也提醒,除了換算轉貸成本、注意新承做房貸的利率之外,別只被節省下來的帳面數字沖昏頭,應還要再注意新貸款銀行是否需要額外配合條件,如搭配買房貸壽險或新銀行的理財產品等,精打細算才能真正聰明省下荷包。

")

")