國人向銀行申辦房貸的平均年齡愈來愈晚,根據最新統計,十年前,30歲到35歲是房貸主要族群,現今平均年齡增加五歲,35歲到40歲為申辦房貸主要年齡層,節節高升的房價影響現今青壯年人生規劃,想買房,可能要等到快40歲才有能力負擔房貸。

國人向銀行申辦房貸的平均年齡愈來愈晚,根據最新統計,十年前,30歲到35歲是房貸主要族群,現今平均年齡增加五歲,35歲到40歲為申辦房貸主要年齡層,節節高升的房價影響現今青壯年人生規劃,想買房,可能要等到快40歲才有能力負擔房貸。

房市買氣略受疫情影響,但房地合一課稅2.0在7月上路,加速換手潮效應,根據中央銀行最新公布的6月全體銀行購置住宅貸款(房貸)及建築貸款(土建融)餘額統計,房貸達8.407兆元,土建融為2.621兆元,雙創歷史新高,其中房貸餘額年增率10.42%更是近15年新高。

央行統計顯示,6月房貸餘額已連續52個月創新高,餘額月增823.4億元,高於5月的月增772.62億元,是今年單月最大增量。土建融餘額與房貸同步衝高,累計連續28個月創歷史新高,但6月年增率再降至16.68%,為八個月來新低,餘額月增389億也高於5月的228.59億元,但低於3月的246.09億元。

六都6月移轉棟數全部增加,且與去年同期相比年增率全部達二位數。央行官員表示,因當月部份地區新完工交屋潮,整批轉為分戶房貸的效應,另房地合一課稅2.0新制七月上路,趕在新制實施前加速換手,激勵房貸增加,其中有部份來自5月交易遞延,因房屋過戶及房貸作業,通常需費時半個月至一個月。

統計顯示,2018年底房貸餘額接近7兆元的6.977兆元,但2019及2020年房市熱度明顯升溫,至2020年底已衝破8兆元大關至8.042兆元,等於短短兩年內就連續突破7兆、8兆大關,兩年累計增加逾兆元;而觀察長期以來餘額增加1兆元通常需五至八年,因此讓「房市過熱」的警示聲四起。

銀行房貸主管認為,過去二年台灣除出口及經濟表現佳,加上台商資金回流,商用不動產買氣火紅,也帶動住宅買氣跟著向上,尤其去年全球疫情大爆發,台灣則是「防疫模範生」,加速資金回流,市場閒錢滿溢,紛紛投入房市,甚至刺激自住需求也積極進場。今年上半年又因為房地合一稅2.0於7月上路,進一步刺激換手潮的交易熱絡。

土建融餘額年增率則是連續五個月下滑,從1月時的高峰18.7%降至16.68%。銀行主管分析,除央行政策加強管控土建融外,建商對房市敏感度一向領先購屋人,考量7月房地合一稅2.0實施,農曆年後即轉偏保守,加上5月又爆本土疫情,兩大利空來襲,推案紛紛延後,土建融需求也縮減。

疫情嚇不倒房市,中央銀行昨(22)日公布,6月五大銀行新增購屋貸款為667億元,創下半年新高,月增7.59億元,房貸利率由1.35%小幅上修0.003個百分點至1.353%,為兩個月高點。

台北市今(16)日公布今年第一季住宅價格指數,全市12個行政區全面上漲,內湖上漲1.69%最多。大樓房價持續攀高,已連續五個月創歷史新高,平均單價來到63.7萬元。

北市根據實價資料製作住宅價格指數,每月發布全市大樓、公寓、小宅房價,每季公布12個行政區平均房價及變化。

最新一季、今年第一季各行政區住宅房價全數上揚,內湖均價一坪55.6萬,季漲1.69%最多,其次依序為中山、中正、文山、南港,季漲幅都在1%以上。

和去年同期比,則以南港年漲5.4%上漲最多,其次為信義區、大安區,也都有5%以上漲幅。

瑞普萊坊市場研究部總監黃舒衛表示,統計顯示台北市今年首季,蛋白、蛋黃區同時走揚,主要是第一季尚無本土疫情,在資金寬鬆、股市狂漲下,帶動一波房產交易熱,因此北市各區呈現全面齊漲的態勢。

他說,第一季市中心不少豪宅屋主趕在房地合一稅2.0上路前出場,如信義區國際名邸、國泰富鼎、冠德遠見、寶徠花園廣場等均傳出成交,大安區新豪宅包括和平大苑、明日博、瑞安自在也有多戶成交,都讓最貴的兩區房價錦上添花。

至於內湖,南港房價表現亮眼,一方面是信義和松山的買方外溢,另一方面,受全球供應鏈重組、台商回流等利多因素,全台製造業一片榮景,尤以ICT產業投資最熱,就業人口持續增長,因此推升港湖兩區、北台科技廊帶的房市。

對於接下來房價,黃舒衛表示,由於第二季有不少老豪宅趕在房地合一2.0上路前換屋獲利了結,其中包括不少公司以關係人高價交易,加上資金充沛下,仍有不少新豪宅交易,預料房價仍會持續上揚,第三季雖受疫情干擾,交易量減少,但目前來看,價格走勢仍未改變。

全國各縣市「囤房」情形全都露,根據財政部近期公布的2020年非自住住家用房屋稅籍個人歸戶統計,全台各縣市中,以新北市近7.2萬人擁有非自住住家最多,而其中更有1,771人囤房五戶以上;其次為台中市6.2萬人,第三名為台北市近5.7萬人。

不過財政部表示,此統計為「縣市歸戶」結果,由於個人可能會跨縣市持有房屋,與全國歸戶情況會有所落差;此外持有非自住住家的原因也很多,還須進一步研究是囤房炒作,抑或是繼承祖產等複雜原因所致。

房屋稅籍組成相當複雜,財政部曾在今年2月底首度以房屋稅籍資料為基礎,並排除地下室、騎樓、升降機構造、共有、營業、自住住家用(含公益出租)、部分自住非自住混用等情形,而得到「最接近」實際囤房情況的「非自住住家用」統計。

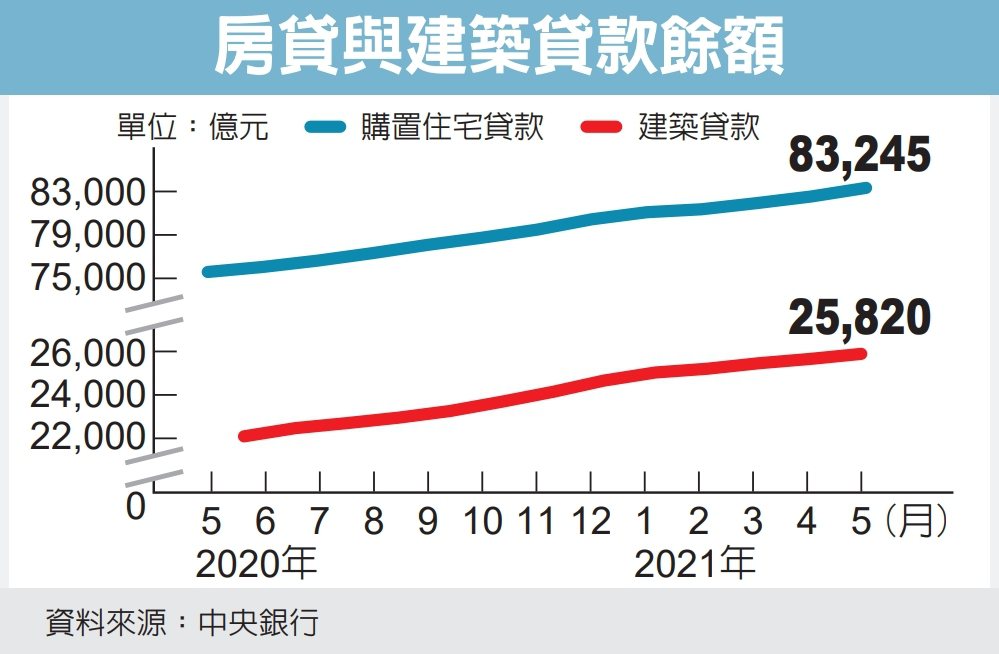

房市交易熱,中央銀行昨(25)日公布,國銀5月房貸餘額、建築貸款餘額續創歷史新高。5月房貸餘額增至8兆3,246億元,創歷史新高,月增773億元;房貸餘額年增率飆上9.99%,締造2006年9月以來、近15年來的新高紀錄。

房市交易熱,中央銀行昨(25)日公布,國銀5月房貸餘額、建築貸款餘額續創歷史新高。5月房貸餘額增至8兆3,246億元,創歷史新高,月增773億元;房貸餘額年增率飆上9.99%,締造2006年9月以來、近15年來的新高紀錄。

摘要 1.疫情嚴峻,許多勞工在申請勞工紓困貸款時有疑慮,本文指出申請勞工紓困貸款由政府的信保基金擔保,信保基金是保障當勞工還不出銀行貸款時,銀行可以向信保基金申請代位清償,並不是不用還款。

2.若因為疫情影響需要短期紓困、但又怕影響房貸成數,可以從2個方案著手:1.先從不會被計入聯徵紀錄「負債比(DBR)」的貸款來源下手。2.由利率與還款期程決定貸款週轉的來源,若有其他房子,則從既有房貸去轉貸、增貸。

「子房哥,公司通知我6月份開始放無薪假了,我想申請政府的勞工紓困貸款,但是我有訂一戶預售屋可能8月要交屋,會不會影響我的房貸成數啊。」

在傳產公司上班的M去年買房,不料碰到疫情影響憂心沖沖,深夜突然傳訊息給我。

「貸款的話肯定會啊,政府紓困方案4.0建議先查看看有沒有適用『不用還的補助』,如果是『要還的貸款』就要評估貸款的成本與還款期程,來決定要不要借這筆錢。」我快速回覆。

「可是,聽廣告說勞工紓困貸款會由政府的信保基金幫我十足擔保,意思是我不用還也沒關係嗎?」M想想也許勞工紓困貸款這筆錢不用還。

「你太天真了,信保基金其實是在保護銀行可安心放貸,當你出問題會先暫時幫你還,但銀行跟你的債權債務關係會一直持續。」我回答。

根據「財團法人中小企業信用保證基金對受嚴重特殊傳染性肺炎影響勞工紓困貸款信用保證要點」的內容,信保基金是保障當勞工還不出銀行貸款時,銀行可以向信保基金申請代位清償。

根據內政部資料顯示,全台房貸期數再創新高,平均房貸年期達23年,房仲業者分析,由於房價上漲,民眾透過拉長房貸年期,可以減輕每月還款負擔,也讓手頭握有較多資金可運用。

根據內政部不動產資訊平台資料顯示,全國新的房貸貸款期數仍呈現拉長趨勢,反映超過20年期的房屋貸款持續增加。

資料顯示,去年第4季房貸期數拉長至276個月,房貸族平均房貸年期已經達到23年,再創新高。進一步觀察各地區,桃園市新購置住宅房貸平均期數為290個月,為六都之冠,房價最高的台北反而最低,平均為273個月。台中市達284個月,高雄市為288個月,台南市276個月,新北市則是281個月。

信義房屋不動產企研室專案經理曾敬德表示,房貸期數持續攀升與30年期房貸申請越來越普遍有關。由於房價上漲,民眾透過申請30年房貸,可減輕每月還款負擔,且銀行評估借款人每月還款能力時,也較容易審查通過。

此外,目前利率處歷史相對低檔,購屋人選擇每月少還一些房貸,手上多留一些資金運用,不像早年房貸利息較高,老一輩屋主多習慣早點還清房貸。

曾敬德表示,寬限期與拉長貸款年期都是降低房貸負擔的方式。不過,民眾購屋時仍得謹慎使用這些工具,當寬限期過後,須面對還本壓力瞬間到來,且拉長還款期限也必須多繳利息。另外,提醒購屋者應避免將本來要還款的資金轉進風險過大市場,避免因大幅波動,而損失資金。

中央銀行今(25)日公布,4月國銀購置住宅貸款餘額為8兆2,472.93億元,建築貸款2兆5,591.76億元,雙雙締造歷史新高紀錄。

房市熱烘烘,中央銀行公布4月五大銀行新承作房貸561.95億元,雖然月減6.88億元,但年增達13.93%,尤其前四個月新增房貸合計衝2,000億元大關至2,088.67億元,創同期歷史新高紀錄,前高為2011年的2,057.06億元,央行官員預料,5月以來本土疫情升高,衝擊看屋意願,預估新增房貸將明顯減少。

央行官員表示,4月五大銀行新增房貸較3月小幅減少,應是基期較高,且觀察六都合計移轉棟數當月減少0.25%,還有各銀行房貸業務競爭激烈,五大銀行之外的其他民營銀行也積極衝刺房貸業務。台銀、土銀、合庫銀、一銀、華銀等五大銀行新承作房貸,比重約占全體銀行的近四成,4月為36.68%,一向被視為房市風向球。

觀察六都4月移轉棟數包括新北、台南、高雄市月增各為9.11%、4.03%、1.00%,台北、桃園、台中市月減各為3.35%、6.19%、8.57%。但與去年同期相比,六都全部都二位數成長,以高雄38.56%最多,其他依序是新北37.77%、台中28.54%、台南26.28%、台北17.35%、桃園13.37%。六都合計月減0.25%、年增27.93%。

統計並顯示,六都1~4月合計移轉棟數年增也都是二位數,各在10.09~24.74%不等,合計年增19.32%。央行官員指出,房市今年以來自住剛性需求支撐買氣,行政院健全房市方案,央行也配合調整選擇性信用管制打炒房,「這對房市是有一點影響,因為銀行放款也會更審慎」。但基本上並不影響自住客,主要還是針對持有多戶及商用不動產。

央行官員認為,其實從去年疫情以來,台灣經濟表現不弱,自住需求也陸續進場購屋,反應在六都移轉棟數增加。至於房地合一課稅2.0將在7月上路,可能讓持有多戶的投資客釋出,購屋人相對有利。但5月以來本土疫情升高,購屋人可能無法看屋,將對成交量有一定的影響。

至於房價是否也會受到本土疫情升高影響,央行官員強調,這部分無法做預測,有待進一步觀察後續發展。根據信義房價指數來看,雙北4月月增0.23%、年增8.68%,尚屬健康發展的範圍。

另4月新增房貸利率與3月持平在1.357%。央行官員說明,雖然連續二個月利率未變動,但這並不代表利率就此落底,「還是要再看看」,未來整體利率的變動而定。

自住剛性需求支撐,房市交易熱呼呼。中央銀行昨(26)日公布3月國銀消費者貸款統計,其中房屋貸款餘額、建築貸款分別來到8兆1,875億元與2兆5,394億元,雙雙締造歷史新高紀錄。(延伸閱讀:房價所得比 攀三年來高點)

房價高漲,財經部會去年12月聯手打炒房;央行7日召開「強化本行選擇性信用管制措施執行成效」會議,邀集36家本國銀行「喝咖啡」,督促銀行辦理不動產抵押貸款業務時應遵循規定,落實授信風險定價原則,更直白地說,就是不動產放貸,利率條件上不要「削價競爭」。

央行於今年1月開始陸續對銀行進行專案金檢,透過督促銀行落實法規遵循,以強化管制措施執行成效。

經央行查後,大部分銀行合於管制規定,但央行表示,仍發現有部分銀行辦理不動產抵押貸款業務尚有缺失情形,央行請銀行喝咖啡的目的,就是促請各銀行確實檢討改善並建立內控制度及作業程序,落實相關規範。

央行強調,銀行辦理不動產抵押貸款業務應落實風險定價原則,不要削價競爭。

自住剛性需求支撐,房市交易熱呼呼。中央銀行昨(26)日公布3月國銀消費者貸款統計,其中房屋貸款餘額、建築貸款分別來到8兆1,875億元與2兆5,394億元,雙雙締造歷史新高紀錄。(延伸閱讀:房價所得比 攀三年來高點)

中央銀行房市管制措施,下半年可能再加碼。央行總裁楊金龍昨(19)日透露,倘若房價持續上漲、交易量與銀行房貸餘額持續增加,不排除再加重房市管制措施,由於財政部房地合一稅2.0將於7月上路,市場預估,央行若要加碼房市管制,最快時間點會落在9月。

PTT有網友PO文分享,幾年前第一次買房,去年賣掉後買新房,竟仍符合「首購」資格,這才發現原來首購並非一生只有一次機會,而是購屋時名下沒有房子,就擁有「首購」資格。房市專家說明,「首購」非指第一次購屋,而是指購屋時「名下沒有房子」的狀態;一般而言,銀行通常認為首購買方較單純,願意給予較好的貸款條件,但最終仍要視個人信用、資產狀況而定。

首購看字面上意思,似乎是指第一次買房,但信義房屋企研室專案經理曾敬德說明,實際上是指名下沒有任何房子的買方。過去房貸利率比較高的時期,政府針對名下沒有房子的買方,推出利率較低的優惠房貸專案,因此擁有首購身份,購屋負擔會降低不少;但如今房貸利率築底,有沒有使用政府的優惠專案變得差異不大,甚至部分民營銀行房貸方案的利率還更低,建議首購族可以多方比較。

曾敬德進一步說明,首購資格買方申辦房貸最大優勢在於,對銀行而言,這類型多屬於自住型買方,只要信用、收入、資產等狀況正常,被「倒帳」風險不大,因此多半很願意放款,且會給予不錯的條件,如利率低、成數高、有寬限期等;相反的,若是名下有多戶房屋的申貸者,銀行可能認為屬投資置產客,或是有還不出房貸的風險,貸款條件或許相對較差。但無論如何,最後仍要回歸申貸者本人的信用狀況及個人條件而定。

大家房屋企劃研究室專案副理郎美囡另說明,首購是指名下沒有房子的買方,也就是說,即便名下房子是繼承或是受贈得來,自己並沒有買過房子,同樣不符合首購資格。特別要注意的是,政府有推出安心成家購屋優惠房貸專案,但因鎖定「無殼族」,因此除了申貸者本身名下不能有房子,配偶及未成年子女名下也都不能有房子,才符合資格。

買房是人生大事,隨著房市轉熱,如何正確選擇房屋物件與房屋貸款,成為購屋族的重要課題,尤其房貸動輒二十年以上的長期貸款,必須挑選出最合適的優惠房貸,才能避免淪為「屋奴」。專家建議,除在購屋前應評估可負擔的房屋總價外,選擇房貸時更需考量利率、貸款額度與年限這三大要素,才能找到適合的房貸。

根據聯徵中心統計,去年全台平均購屋總價為一一四六點八萬元,較去年同期增加卅五點九萬元,不只創下歷史新高,也是連續七年的平均購屋總價超過千萬元。去年第四季房貸的核貸成數中位數達百分之七十九點二五,創下歷史新高;平均貸款利率則降到百分之一點四五,寫下歷史新低紀錄。

數據發現,近年國人購買總價千萬以上的房子,已是普遍現象,平均銀行可核貸成數近八成,意味購屋前至少要準備二成自備款。假設一千萬的房子,至少要先準備二百萬的自備款,再向銀行貸款八百萬元,但這還不包含裝潢、管理費、稅費等其他費用。

星展銀行消費金融處負責人孫可基表示,買房須回歸自己的經濟條件及購屋計畫,選擇房貸則應考量利率、期望貸款額度,以及貸款年限三大要素。希望貸款額度高,利率會隨之提高;若想拉長繳款年限,相對須付出更多利息。民眾應綜觀考量自身需求,才能決定三要素優先順序,選擇最適合房貸方案。

民眾在買房前應先評估未來房貸占收入比率,避免房貸負擔過重。一般來說,房貸月付金額應少於個人收入的六成,並小於家庭總收入的四成。舉例來說:一對小夫妻兩人月收入相加八萬元,每月房貸支出應少於三萬二千元,若用貸款八成、年限二十年的房貸計算,看屋時應選擇總價約八百萬元的物件較為合適;而若小夫妻兩人月收入相加可達十萬元,每月房貸支出應少於四萬元,以貸款八成、年限二十年的房貸計算,看屋時應選擇總價約一千萬的物件。

若想向銀行取得良好的房屋貸款條件,可從增進房屋外在因素與個人內在因素兩方向著手。外在因素包含地點、形態、屋齡等房屋條件。內在因素方面,貸款人則需要擁有良好的信用、穩定的收入來源,以及與銀行的往來紀錄。

【時報-台北電】公股銀行分析,上半年房市看多因素為貨幣寬鬆、利率偏低、台商資金回流等,為購屋及換屋提供誘因,提升房市需求,預期房市價量皆有一定支撐,但看空因素為政府對短線炒作交易的加強管制,也因房市多空因素夾雜,公股銀行規劃,除了繼續推廣房貸,將鎖定拓展以房養老,以及房貸以外的其他個金放款業務。

華南銀行規劃,除了繼續推廣房貸外,將鎖定拓展房貸以外的其他個金放款業務,如智慧靈活房貸、真款貸信貸、股票靈活金等貸款業務;因應政策鬆綁銀行建築融資限制,都市更新條例、都市危險及老舊建築物加速重建免計入銀行法72-2限制,也將持續推展危老建築都更重建貸款業務。

第一銀行指出,將持續耕耘優質客戶,如薪轉戶、六師客群等,並提供優惠專案貸款,另外會持續推廣「樂活房貸」及「以房養老」房貸。

土地銀行分析,政府實施「健全房地產市場方案」,宣示打炒房的決心,短期內投機族群轉趨縮手,有助於房價合理化,預期在國內經濟表現相對穩定且疫情控制得宜下,剛性買盤將持續進場。

土銀房貸策略將持續推展優質房貸客源,深耕以自用住宅為主的房貸對象,並配合政策貸款業務,如財政部「青年安心成家購屋優惠貸款」及內政部「自購、修繕住宅貸款」,以固守房貸市占率及穩定獲利來源;同時持續推展商業型「樂活養老」貸款,擴大服務年長者,促使以房養老產品更加多元。

彰化銀行則是為維護授信品質與健全房貸業務,房貸業務主力推展對象,將鎖定以較不受央行打房政策影響的自住需求與優質客群,如公教、專業人士、上市櫃員工及高收入者等,且將持續加強理財型房貸的推展。(新聞來源:工商時報─記者孫彬訓/台北報導)

【時報-台北電】全球低利率環境,加上2020年新冠肺炎疫情造成全球央行降息,台灣又有房貸等紓困措施,讓房貸利率幾乎已不符合壽險業的資金成本,目前僅剩國泰人壽、台灣人壽、三商美邦人壽及新光人壽,有承接非保戶的房貸申請件,全球人壽則是僅限保戶,大部分壽險公司則已暫停承作新房貸業務。

壽險公司目前新台幣保單資金成本,即保單利率加上作業成本等,大約還在1%~1.5%以上,若要獲利,資金運用報酬率至少要2%以上,但壽險業表示,目前壽險平均新房貸利率約1.5%~1.8%,若是優質客戶現在申請可拿到1.31%的利率,即壽險公司就是「消極」提供房貸商品,服務客戶為出發點,順便就是去化一些資金,勉強可算比定存利率稍高一些的收入。

富邦人壽2020年9月宣布停止房貸業務後,本國前十大壽險公司,只剩五家還有承作新房貸,且整體壽險房貸規模從二年多前約8千億元規模,到今年首季恐剩下6千多億元,最大就是國壽,約3千億元,富邦人壽雖已暫停業務,但仍有近1,600億元的房貸餘額,再者就是新壽、三商美邦人壽、台壽都還有300億元附近的水準,另外如南山人壽雖從2014年就停辦房貸,但也還有100多億元。

國壽對於都會區住宅做擔保品、且申貸者是優質客戶,目前最低利率可給到1.31%;三商美邦人壽目前最低房貸利率也是1.31%,對於貸款目的為購屋自住,符合其內部定義的菁英客戶,信用正常且固定年收入80萬以上者,即可能拿到較低的房貸利率。

新壽的房貸主要以自家保戶為主,但也接非保戶的申請案,最低利率目前也是1.31%,主要看客戶的職業、收入、保費貢獻度,且承作主要是六都的住宅。大體而言,壽險業房貸目前主要還是以自家保戶為首要目標,若保費貢獻度高,一般都能拿到較低的房貸利率,最低1.31%的利率也算能跟銀行競爭。(新聞來源:工商時報─彭禎伶/台北報導)

中央銀行接棒繼續抑制熱錢湧進推高市場炒房,今(18)日理監事會議上宣布修正中央銀行對金融機構辦理不動產抵押貸款業務規定說明,有四大重點,包括調高公司法人購置住宅貸款最高貸款成數一律為4成、針對自然人持有多戶房貸調整貸款成數限制以及採取差別管理從6成最低降至5成、調降高價住宅貸款最高貸款成數從6成到最低4成、增訂工業區閒置土地抵押貸款規範最高為5.5成。

第一,由於法人囤房以及短期交易較為明顯,公司法人購置住宅最高貸款成數一律調降至4成,原本第一戶為6成、第二戶為5成。

第二,自然人持有多戶房貸,不利金融機構不動產授信風險控管,調整貸款成數限制,並對多戶房貸成數採取差別管理。包括第3戶購屋貸款從修正前的6成、調降至5成,第4戶以上購屋貸款一律為5成。

第三,高價住宅具有帶動周邊房價的外溢效應,且其價格波動大,銀行承擔授信風險較高,調降最高貸款成數,原本為6成,修正後分為兩種模式,假設無房貸或是已經有2戶以下房貸者5.5成、已經有3戶以上房貸者為4成。

第四,為了協助工業區土地活化利用,增訂工業區閒置土地抵押貸款規範。原本為銀行自律規範,修正後限制最高貸款成數為5.5成,假設抵押土地已動工興建開發,或是借款人檢附抵押土地具體興建開發計畫,並切結於一定期間內興建開發者,則不適用